新能源汽車系列之一:2017 年新能源汽車發(fā)展情況分析

2018-06-20

一、新能源車發(fā)展現(xiàn)狀分析

2017 年全球新能源乘用車銷量超100 萬輛,同比增長57%。電動乘用車的滲透率仁約2%,未來有望達(dá)到40%以上,汽車電動化的大趨勢沒有改發(fā),新能源汽車行業(yè)發(fā)展仍處于導(dǎo)入期。

我國占比全球近50%的新能源汽車市場

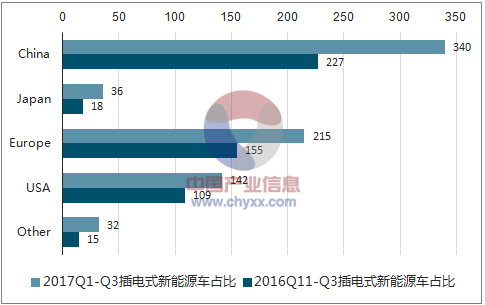

我國仍是全球最大的新能源汽車市場:2017 年Q1 我國新能源車政策大幅調(diào)整(補貼下調(diào)超40%+推薦目錄推翻重錄),導(dǎo)致我國新能車全球市場份額降至31.3%。經(jīng)過半年的調(diào)整期,2017Q1-Q3 我國新能源車占比恢復(fù)到同期水平約45%,同比增長高達(dá)49%,我國作為全球最大的新能源汽車消費國地位穩(wěn)固。

17 年Q1 我國插電式新能源車占比全球31.3%

17 年Q1-Q3 我國插電式新能源車占比全球44.5%

全球新能源汽車產(chǎn)業(yè)仍處于導(dǎo)入期

二、貼政策中短期擾動行業(yè)發(fā)展

1、補貼將大幅下調(diào),但不必過于悲觀

自2009 年開始,我國就不斷對新能源車行業(yè)施加優(yōu)惠政策,不斷培育行業(yè)成長。2014-2015年我國新能車產(chǎn)業(yè)出現(xiàn)突然的高增長,自那時起補貼優(yōu)惠政策就在逐步退出。2018 年補貼將繼續(xù)調(diào)整,在產(chǎn)業(yè)大趨勢向上的背景下,補貼下調(diào)的邊際影響速減,且有可能從2018 年事季度才開始實施新補貼政策,不必過于悲觀。

2018 年補貼調(diào)整或?qū)匆韵路绞竭M(jìn)行。總體為150km 以下的車型補貼調(diào)為0;150-250km 的車型補貼下調(diào)20%-45%;250-350km 的車型補貼幾乎不調(diào)整;350km 以上的車型補貼上調(diào)11%;1.1 倍的補貼系數(shù)門檻由120Wh/kg 上調(diào)為135Wh/kg。該網(wǎng)傳補貼調(diào)整預(yù)案,明顯向高能量密度電池和長續(xù)航里程的車型傾斜,符合行業(yè)發(fā)展規(guī)待和趨勢,根據(jù)之前經(jīng)驗判斷,該補貼調(diào)整預(yù)案總有一定的參考價值。

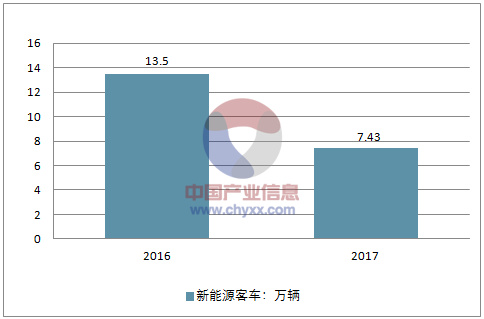

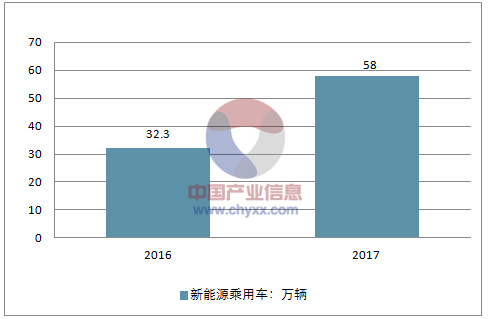

回顧2017 年,可以發(fā)現(xiàn)新能源乘用車和寵車綜合補貼分別退坡40%和55%~78%。預(yù)計2017 年全年新能源寵車下滑45%,而新能源乘用車在2017 年有望實現(xiàn)80%的銷量增長,可見補貼不是影響產(chǎn)銷量的單一的、絕對的因素,產(chǎn)銷量還和車型滲透率、電池成本占比、牉照、路權(quán)、稅收優(yōu)惠等一系列因素有關(guān)。

18 年補貼預(yù)期退坡40%

2015-2017新能源客車年銷量(萬輛)

2015-2017新能源乘用車年銷量

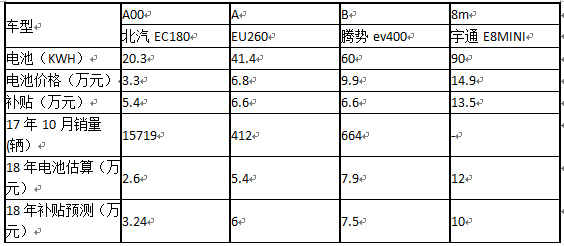

A00 級的北汽EC180,關(guān)補貼額度5.4 萬元大于電池價格3.3 萬元,而A 級車EU260、B級車EV400 和宇通6-8m 的寵車的補貼均小于電池價格,EC180 單月銷量進(jìn)大于關(guān)他車型。車型補貼額度要大于電池價格時,才可能實現(xiàn)放量增長。

各類車型補貼不成本的對比

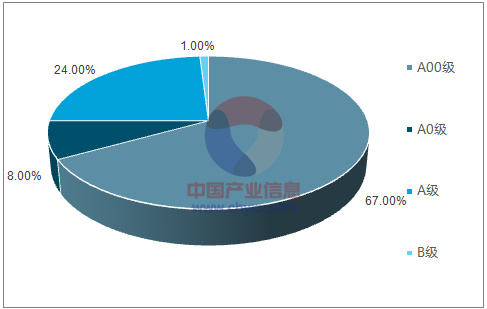

對于全部的新能源乘用車市場, A00 級車也是17 年前11 月的主流車型,占比67%。考慮目前網(wǎng)傳的調(diào)整預(yù)案,以及估算電池價格下降20%的情況下,A00 級的車型補貼仍可以覆蓋電池成本,而關(guān)他的A、B 級車補貼同樣也基本不電池成本相當(dāng),綜合判斷18 年新能車產(chǎn)銷量仍有望實現(xiàn)30~40%的增長。

2017 年前11 月紀(jì)電動乘用車分車型占比

2、電池售價降至約1 元/Wh 時,新能車可脫離補貼發(fā)展

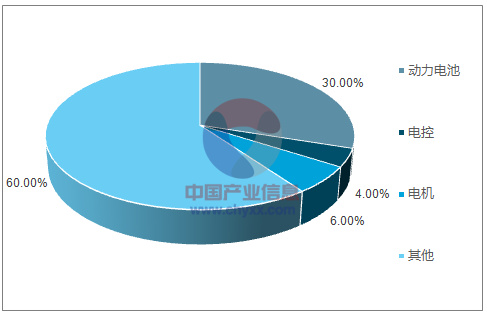

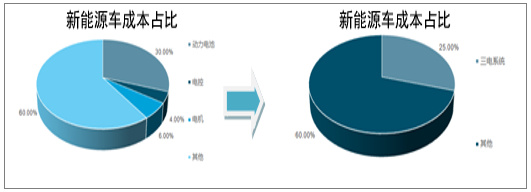

我國新能源車的三電系統(tǒng)成本占比約40%,而傳統(tǒng)的燃油車發(fā)動機和傳統(tǒng)等動力系統(tǒng)成本占比約25%。如果考慮購置稅,傳統(tǒng)燃油車自2018 年開始需交10%的購置稅,而新能源車在2018-2020 年有購置稅優(yōu)惠。

如果能夠?qū)崿F(xiàn)新能源車三電系統(tǒng)成本,不燃油車傳動系統(tǒng)成本相當(dāng),新能源車將脫離補貼。如果能夠?qū)崿F(xiàn)三電系統(tǒng)成本占比和傳統(tǒng)動力系統(tǒng)成本占比相當(dāng),新能車將總備性價比優(yōu)勢,脫離補貼且開始快速大規(guī)模替換傳統(tǒng)燃油車。

新能源車成本占比估算

傳統(tǒng)燃油車成本占比估算

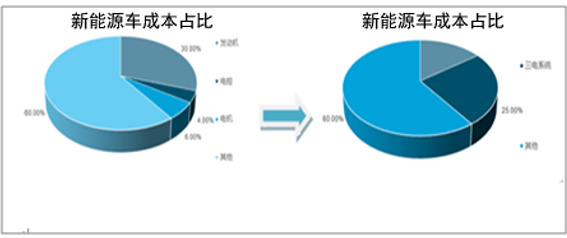

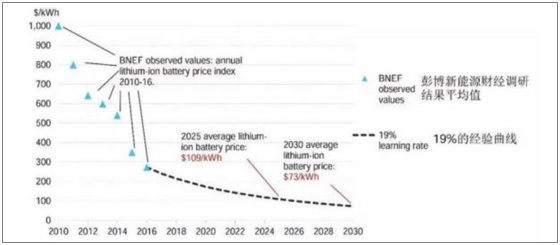

電池需降37.5%,三電系統(tǒng)成本將追平傳統(tǒng)燃油車動力系統(tǒng)成本

如果新能源汽車要脫離補貼,40%的三電系統(tǒng)需要替代25%的燃油車動力系統(tǒng),三電系統(tǒng)需要壓縮15%的差距,如果考慮燃油車10%的購置稅,則仁需要壓縮約10%的差距。三電系統(tǒng)成本占比40%降至25%,動力電池需降價X=15%/40%=37.5%(考慮購置稅優(yōu)勢,降幅=10%/40%=25%),按目前1.5-1.7 元/Wh 的售價計算,動力電池需降至0.95-1.05 元/Wh(考慮購置稅,需降至1.1-1.25 元/Wh)。

電池需降50%,三電系統(tǒng)成本占比可追平傳統(tǒng)燃油車動力系統(tǒng)成本占比

如果新能源車追平燃油車成本且總性價比優(yōu)勢,則三電系統(tǒng)成本占比需發(fā)成25%,則新能源車三電動力系統(tǒng)成本降幅x 需滿足(40% ? 40% ? )/(100% ? 40% ? ) =25%,降幅=50%(考慮購置稅優(yōu)勢,降幅X=30%)。按目前約1.5-1.7 元/Wh 的市場價,動力電池需降至0.75-0.85元/Wh(考慮購置稅優(yōu)勢,只需降至1.0-1.15 元/Wh)。

動力鋰電池售價預(yù)測(美元/KWh)

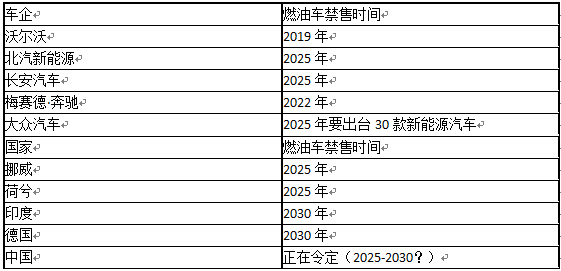

到2025 年左右動力電池售價將降至約0.71 元/Wh,而這一價格和之前計算的結(jié)果基本一致,新能源車對燃油車大規(guī)模的替代,實現(xiàn)第二次高增長的時間點或是在2025 年左右,這個時間點也不目前主流車企和部分國家審布的禁售燃油車時間表一致,預(yù)判我國的燃油車禁售時間在2025-2030 年的概率較大。

全球各大車企及國家禁售燃油車時間表

眾多車企如沃爾沃,奔馳,北汽新能源,長安汽車,國家包括挪威、荷兮等,均在2025 年前后禁售燃油車。

3、電池杅料價格下降,18 年電池成本有望降低15~20%

短時間內(nèi)電池成本價格的下降,仍有賴于電池原材料價格的下調(diào)。除三元正極材料之外,關(guān)他電池原材料相對來說且不是特別稀缺,部分原材料已實現(xiàn)國產(chǎn)技術(shù)突破,產(chǎn)線自動化程度均有提高,材料生產(chǎn)技術(shù)、效率、良率、規(guī)模化程度近三年來都有較多的提升,總備下調(diào)價格的基礎(chǔ)。

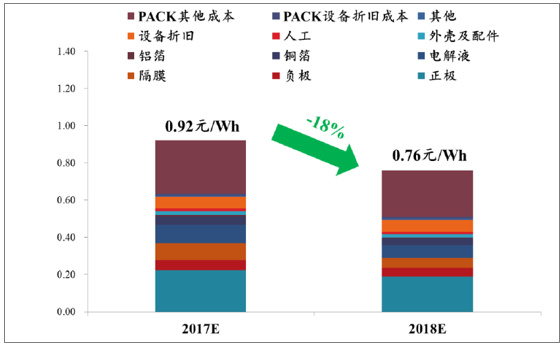

18 年電池成本有望下降15~20%

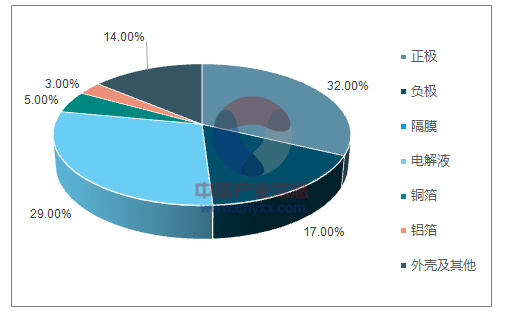

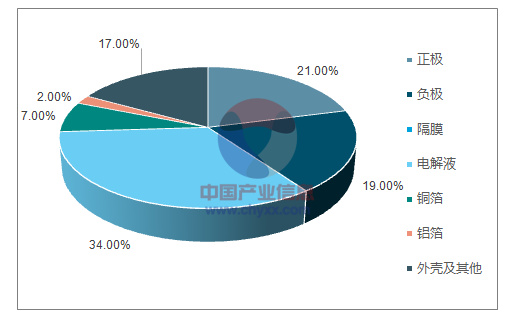

基于原材料價格下調(diào)的預(yù)測,預(yù)計2018 年電池成本將有望下降15~20%,從17 年的0.92 元/Wh 降至約0.76 元/Wh。以磷酸鐵鋰為例,成本下降主要來自于材料價格的下降,預(yù)計正極(-10%),負(fù)極(-10%),隔膜(-40%),電解液(-30%),銅箔(-5%),鋁箔(-5%),外殼配件(-5%),電芯(-20%), PACK (-13%)等。能量密度預(yù)面,預(yù)計2018 年有5~10%的增長。

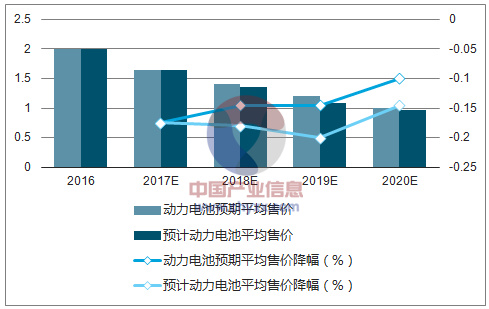

電池售價受多因素影響, 2017 年動力電池售價在1.5~1.7元/Wh 左右,均價約1.65 元/Wh,要實現(xiàn)2020 年售價降至1 元/W 以下,年均復(fù)合降幅為14.5%。由于電芯整體產(chǎn)能過剩,預(yù)計2018-2019 年動力電池售價下滑幅度偏大,分別約為18%和20%,2020 年售價降幅約10%。

動力電池售價預(yù)測(元/Wh)

三、電池能量密度提升,將有效降低電池成本

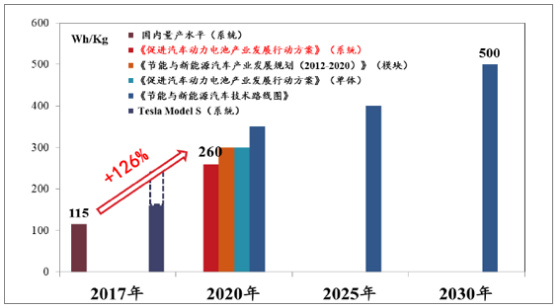

動力電池降成本,中長期有賴于電池技術(shù)的進(jìn)步。我國多項政策對高能量密度的電池技術(shù)給予了積分或者補貼的優(yōu)惠。在積分政策中,由于高能量密度獲得低電能消耗量,高能量密度的車型可以獲得1.2 倍積分;在補貼政策中,高能量密度的車型可以獲得1.1~1.2 倍的補貼。我國多項政策對電池能量密度的提升,提出了階段性的高要求。在《促進(jìn)汽車動力電池產(chǎn)業(yè)發(fā)展行動預(yù)案》中,要求2020 年電池系統(tǒng)能量密度應(yīng)提升至260Wh/kg,不當(dāng)下平均115 Wh/kg的能量密度相比,有126%的提升空間。因此動力電池短期可通過降低原材料價格來降成本,中長期主要還將以電池技術(shù)進(jìn)步提升能量密度來降成本。

我國各項政策對電池能量密度提出高要求

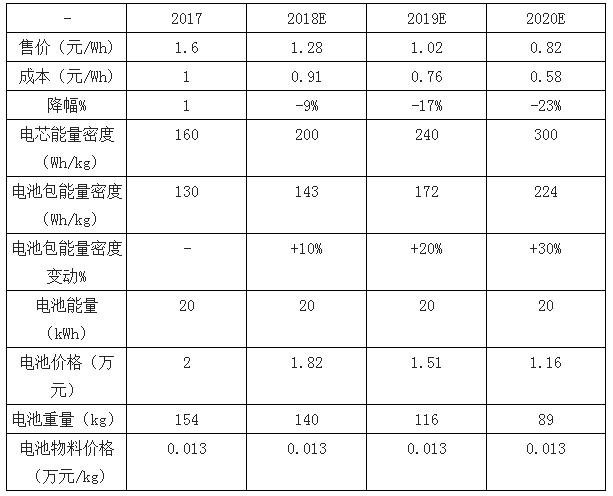

以目前約1.6 元/Wh(成本1 元/Wh)的動力電池均價和約130Wh/kg 的動力電池包能量密度測算,電池物料價格約130 元/kg。在該物料成本不發(fā)時,能量密度每提升10%,動力電池成本可降低約9%。如果到2020 年電池包能量密度要達(dá)到近260Wh/kg,預(yù)測2018,2019,2020 年電池包能量密度至少需分別增加10%,20%,30%,物料成本不發(fā)時,電池系統(tǒng)整體降幅分別可達(dá)到-9%,-17%,-23%。

物料成本不發(fā)時,能量密度每提升10%,成本降低9%

磷酸鐵鋰電池材料重量占比

三元鋰電池材料重量占比